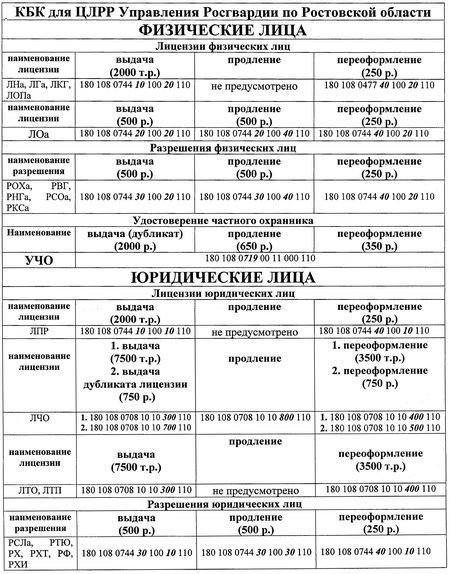

О порядке взимания государственной пошлины в сфере оборота оружия

Размеры государственной пошлины, уплачиваемой с 1 октября 2017 г. за совершение юридически значимых действий в сфере оборота оружия, устанавливаются Федеральными законами от 1 июля 2017 г. № 145-ФЗ «О внесении изменений в статью ЗЗЗ33 Налогового кодекса Российской Федерации» и № 151-ФЗ «О внесении изменений в Федеральный

закон «Об оружии».

Порядок и сроки уплаты государственной пошлины за совершение

юридически значимых действий, определенных главой 25.3 Кодекса,

установлен статьей 333.18 Кодекса.

При обращении за совершением юридически значимых действий в сфере оборота оружия государственная пошлина уплачивается до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов (подпункт 6 пункта 1 статьи ЗЗЗ18 Кодекса).

Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной формах (пункт 3 статьи ЗЗЗ18 Кодекса).

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Факт уплаты государственной пошлины плательщиком подтверждается также с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах (далее — ГИС ГМП), предусмотренной Федеральным законом от 27 июля 2010 г. № 210-ФЗ «Об организации представления государственных и муниципальных услуг».

При наличии информации об уплате государственной пошлины, содержащейся в ГИС ГМП, дополнительное подтверждение уплаты плательщиком государственной пошлины не требуется.

В целях стимулирования представления государственных услуг в электронной форме пунктом 4 статьи ЗЗЗ35 Кодекса предусмотрено, что размеры государственной пошлины, установленные главой 25.3 Кодекса, за совершение юридически значимых действий в отношении физических лиц, до 1 января 2019 г. применяются с учетом коэффициента 0,7, (то есть со скидкой в 30%) в случае подачи заявления о совершении указанных действий и уплаты соответствующей государственной пошлины с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных единой системой идентификации и аутентификации.

Плательщик имеет возможность исполнить обязанность по уплате налогов, сборов и иных платежей путем представления в банк соответствующего поручения на перечисление денежных средств как на бумажном носителе, так и в электронном виде по сети Интернет либо путем внесения денежных средств через банкоматы и платежные терминалы кредитной организации.

Кодексом не предусмотрена уплата государственной пошлины через юридических лиц, не являющихся банками, в том числе через платежных агентов и банковских платежных агентов, а также через платежные терминалы платежных агентов.

Уплата сбора, в частности, государственной пошлины, за плательщика сбора может осуществляться иным лицом, в том числе представителем плательщика сбора (пункты 1 и 8 статьи 45 Кодекса).

В случае, если плательщик сбора (государственной пошлины) не имеет возможности самостоятельно уплатить данный сбор, то согласно статье 26 Кодекса плательщик сбора (государственной пошлины) может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено Кодексом (пункт 1 статьи 26 Кодекса). Полномочия представителя должны быть документально подтверждены в соответствии с Кодексом и иными федеральными законами (пункт 3 статьи 26 Кодекса).

Законными представителями плательщика сбора (государственной пошлины) -организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (статья 27 Кодекса).

Законными представителями плательщика сбора (государственной пошлины) -физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

При уплате государственной пошлины за совершение вышеуказанных действий представителем или иным лицом за плательщика государственной пошлины, в платежном документе на перечисление суммы государственной пошлины в бюджет должно быть указано, что представитель или иное лицо действуют от имени ее плательщика.